Každý pátek odpoledne washingtonského času zveřejňuje americká Komise pro obchodování s komoditními futures (CFTC) něco, co vám žádný cenový graf nedá: registr toho, jak jsou největší hráči na trhu futures skutečně napozicováni. Ne co říkají v rozhovorech, ne co tvrdí sentimentový průzkum, ale reálné long a short kontrakty, které drželi k úterý, vykázané ze zákonné povinnosti. Pro retailového tradera je to nejblíž, jak se kdy dostane k nahlédnutí do knihy institucionálního přesvědčení.

Správně použitý report Commitments of Traders odpovídá na otázky, které stojí za každým seriózním obchodním rozhodnutím. Stojí za tímhle růstem čerstvé institucionální peníze, nebo jede ze setrvačnosti? Není už dav na jedné straně tak natažený, že se z obchodu stala past? Neberou hedgeři, tedy lidé, kteří se fyzickou komoditou živí, potichu druhou stranu? Špatně použitý se COT mění v kontrariánský horoskop, který vám řekne, ať fadujete každý trend o dva měsíce dřív. Rozdíl mezi obojím je metoda, a přesně o ní je tento průvodce: co data skutečně měří, jak je zpracovává COT sekce v terminálu a pět konkrétních playbooků, jak je využít, aniž byste si ublížili.

Co COT report skutečně je

CFTC vyžaduje od každého obchodníka, jehož pozice překročí ohlašovací práh, aby ji vykázal. Jednou týdně agentura tato hlášení agreguje po jednotlivých futures trzích a publikuje součty. Snímek se pořizuje každé úterý na závěru obchodování; report vychází v pátek v 15:30 východoamerického času. Toto třídenní zpoždění je důležité a ještě se k němu vrátíme.

Terminál stahuje report přímo z veřejného API CFTC ve chvíli, kdy vyjde, a pokrývá zhruba 80 futures trhů v sedmi skupinách: forex, kovy, energie, zemědělské komodity, akciové indexy, dluhopisy a sazby, krypto. Data se obnovují v týdenním cyklu a COT stránka zobrazuje datum posledního i příštího vydání, takže vždy víte, jak čerstvý snímek máte před sebou.

Tři skupiny a která z nich vás má zajímat

Legacy COT report rozděluje open interest každého trhu do tří košů. Pochopit, kdo v kterém koši sedí, je celá hra, protože stejné číslo znamená opačné věci podle toho, čí ruce popisuje.

| Skupina | Kdo to je | Jak je číst |

|---|---|---|

| Commercials | Producenti, zpracovatelé a obchodníci zajišťující fyzickou expozici: aerolinka hedgující palivo, těžař prodávající zlato na termín, potravinářský koncern nakupující pšenici. | Řídí se hodnotou a typicky stojí proti trendu. Akumulují do slabosti a prodávají do síly, protože futures jsou pro ně pojistka, ne spekulace. Na extrémech setrvale chytří, všude jinde setrvale brzy. |

| Velcí spekulanti | Hedge fondy, CTA a managed money: takzvaní "non-commercials". Pozice drží proto, aby vydělali na pohybu ceny. | Řídí se trendem. Jejich čistá pozice kopíruje a zesiluje běžící pohyb. Uprostřed trendů mají pravdu, v bodech obratu se mýlí, a přesně to dělá z jejich pozic měřitelné palivo. |

| Non-reportables | Všichni příliš malí na ohlašovací práh, převážně retail. | Pro většinu účelů šum. Občas užitečný kontrariánský praporek, když je tato skupina silně naložená na jedné straně. |

COT stránka terminálu je postavená kolem kategorie spekulantů. Spec Net na každé kartě i řádku tabulky jsou longy velkých spekulantů minus shorty; Comm Net, komerční ekvivalent, sedí o sloupec vedle. Obě čísla jsou z konstrukce téměř zrcadlová, protože někdo musí držet druhou stranu, ale divergence mezi nimi na extrémech patří k nejužitečnějším signálům v celém datasetu.

Proč pozice hýbou cenou

Analýza COT stojí na jednom mechanickém postřehu: futures pozice, jednou otevřená, musí být jednou zavřena. Když jsou velcí spekulanti net long v ropě v míře za poslední rok výjimečné, platí dvě věci současně. Zaprvé, institucionální peníze s uptrendem souhlasí, což je skutečná informace. Zadruhé, nad trhem teď visí obrovský blok budoucího prodeje, protože každý z těch longů bude jednou zlikvidován. Dokud přicházejí čerství kupci, pozice roste a trend běží. Ve chvíli, kdy příliv ustane, stává se obchodem exit.

Proto mají poziční data dvojí povahu, která mate začátečníky. Rostoucí spec net potvrzuje trend uprostřed pásma a ohrožuje ho na extrému. Dovednost nespočívá v přečtení čísla; spočívá ve vědomí, ve kterém režimu se nacházíte. Přesně k tomu slouží percentilová mašinerie terminálu.

Čtení COT stránky v terminálu, prvek po prvku

Otevřete stránku COT Report Analysis v terminálu a dostanete čtyři vrstvy, seřazené od nejrychlejšího čtení po nejhlubší. Tady je, co každá z nich počítá a jak ji interpretovat.

1. Hodiny vydání a souhrnný řádek

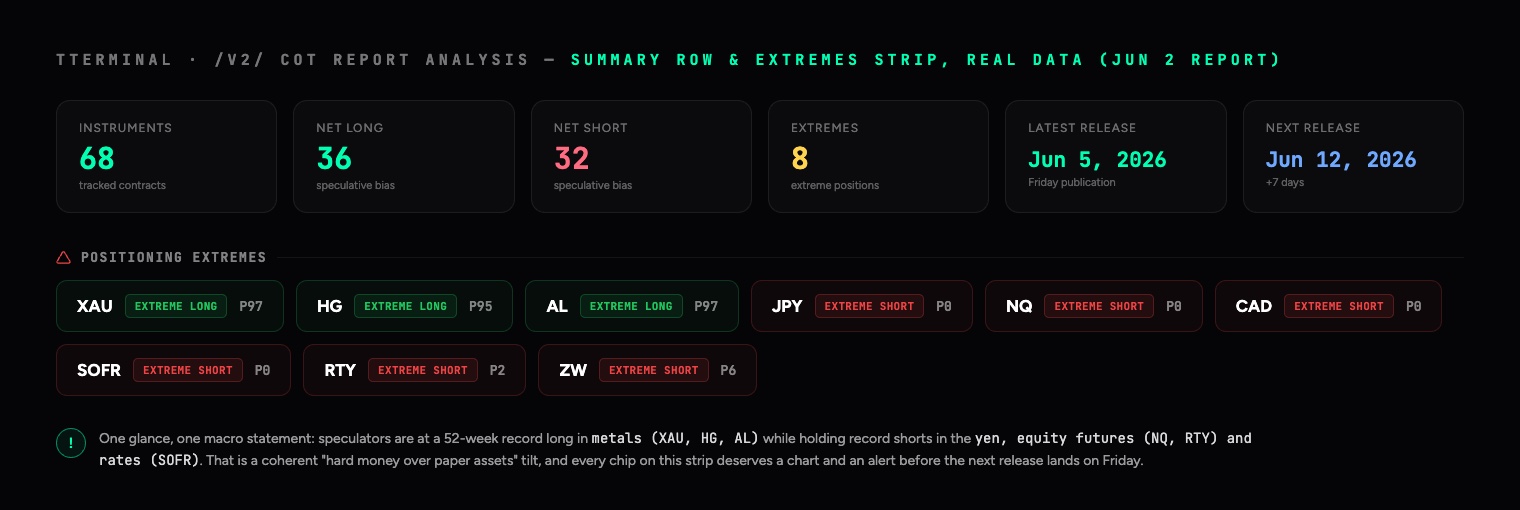

Statistické karty nahoře ukazují, kolik instrumentů se sleduje, kolik z nich je na spekulativní straně net long versus net short, kolik právě sedí na pozičních extrémech, a datum posledního plus příštího vydání. Dvě vteřiny tady zkalibrují celou seanci: trh, kde je 70 % sledovaných kontraktů spec net long, je trh silně nakloněný jedním směrem, a to je dobré vědět dřív, než na hromadu přidáte další long.

2. Pás extrémů

Hned pod tím sedí řada štítků označujících každý instrument, jehož aktuální spekulativní čistá pozice se řadí do horních nebo dolních 10 % vlastní 52týdenní historie. Terminál počítá pro každý trh percentil: štítek P95 znamená, že spekulanti jsou napozicováni na long silněji než v 95 % týdnů uplynulého roku, a štítek hlásí EXTREME LONG; P5 čte EXTREME SHORT. Tento pás je váš generátor watchlistu. Nic na něm není samo o sobě obchod, ale všechno na něm si zaslouží otevřený graf a nastavený alert, protože tady je argument paliva živý.

3. Karty instrumentů

Každý sledovaný instrument má kartu se spekulativní čistou pozicí, změnou proti minulému týdnu, long/short balančním pruhem a srozumitelným pozičním štítkem. Štítek řídí čistá pozice jako podíl na open interest: nad plus minus 10 % open interest čte Bullish nebo Bearish, nad 25 % Very Bullish nebo Very Bearish. Pod tím si kartu obhajují tři analytiky:

- Stupnice 52týdenního percentilu. Tečka na škále od červené po zelenou ukazující, kde dnešní čistá pozice sedí v pásmu uplynulého roku. Je to informačně nejhustší pixel na stránce: P50 znamená nic zvláštního, P88 nataženo, P97 plné kino.

- 4týdenní trend. Čte RISING, když se čistá pozice za poslední měsíc posunula nahoru o víc než 10 %, FALLING, když o stejně dolů, mezi tím stable. Trend ukazující stejným směrem jako extrém davu znamená, že dav stále tlačí; trend, který ztichne nebo se otočí proti extrému, je první zvuk odchodu.

- 12týdenní sparkline. Tvar nedávné cesty pozice: stabilní stoupání, plató, nebo překlopení. Plató na 52týdenním maximu je úplně jiné zvíře než stoupání středem pásma.

4. Detailní tabulka a historický modal

Tabulka pod kartami přidává sloupce, které profesionálové reálně porovnávají: spekulativní longy a shorty zvlášť, týdenní změnu, čistou pozici jako procento open interest, komerční net, celkový open interest a skóre extremity od 0 do 100, které škáluje s tím, jak velká je spekulativní sázka vůči velikosti celého trhu (cokoli nad 70 je označeno). Kliknutím na instrument se otevře modal s kompletní historií pozic, relevantními statistikami a grafem, který nejde týdny, ale desetiletí zpět, u hlavních kontraktů zhruba třicet let. Právě dlouhá historie odděluje skutečný generační extrém od čísla, které vypadá velké jen proti klidnému roku.

Čistý long 100 000 kontraktů znamená jedno v ropě, kde se open interest počítá v milionech, a něco úplně jiného na tenkém zemědělském trhu. Vydělení open interestem normalizuje sázku na velikost arény, a právě to dělá pozice porovnatelnými napříč trhy i časem. Když skenujete tabulku, řaďte podle % of OI nebo podle skóre extremity, ne podle hrubých kontraktů. Hrubé číslo odměňuje velké trhy; normalizované odhaluje ty přeplněné.

Tape tohoto týdne: čtení skutečných čísel

Teorie je levná, tak si přečtěme skutečnou obrazovku. Všechno níže pochází z reportu datovaného úterý 2. června, vydaného v pátek 5. června, přesně jak to terminál zobrazoval během psaní tohoto článku; další aktualizace dopadne v pátek 12. června. Souhrnný řádek počítá 68 sledovaných kontraktů, rozdělených 36 net long proti 32 net short na spekulativní straně, a pás extrémů je nezvykle hlasitý:

Přečtěte pás jako jednu větu a už to je makro výrok: spekulanti drží 52týdenní rekordní longy v kovech (zlato P97, měď P95, hliník P97) a 52týdenní rekordní shorty v jenu, Nasdaq a Russell futures a kontraktech na sazbu SOFR. To je koherentní náklon tvrdá aktiva proti papírovým napříč celou tabulí. A teď jednotlivá čtení a co s každým z nich desk skutečně dělá.

Zlato: jak vypadá přeplněný long

Řádek zlata tento týden: spec net +171 417 kontraktů, za týden +21 757. Longy 202 178 proti shortům 30 761, tedy šest a půl longu na každý short. Čistá pozice se rovná 39,4 % open interest, hluboko za hranicí 25 %, takže štítek čte Very Bullish a skóre extremity sedí na 78,8, pohodlně nad praporkem 70. Percentil: P97,2, EXTREME LONG, a 4týdenní trend stále čte RISING. Na druhé straně jsou commercials short 202 504 net.

Co s tím: nic hrdinského. Pokud jste ve zlatě long, trend je nedotčený a dav stále tlačí, ale na palivo jste v pozdním cyklu: utáhněte stop, přestaňte přidávat a nechte pozici dýchat. Pokud lovíte fade, předpoklad je splněn, ale spoušť chybí, protože RISING znamená, že unwind nezačal. Jediné číslo, které příští pátek sledovat: týdenní změna. Po týdnu +21,7K na P97 je první záporný tisk první prasklinou ve zdi.

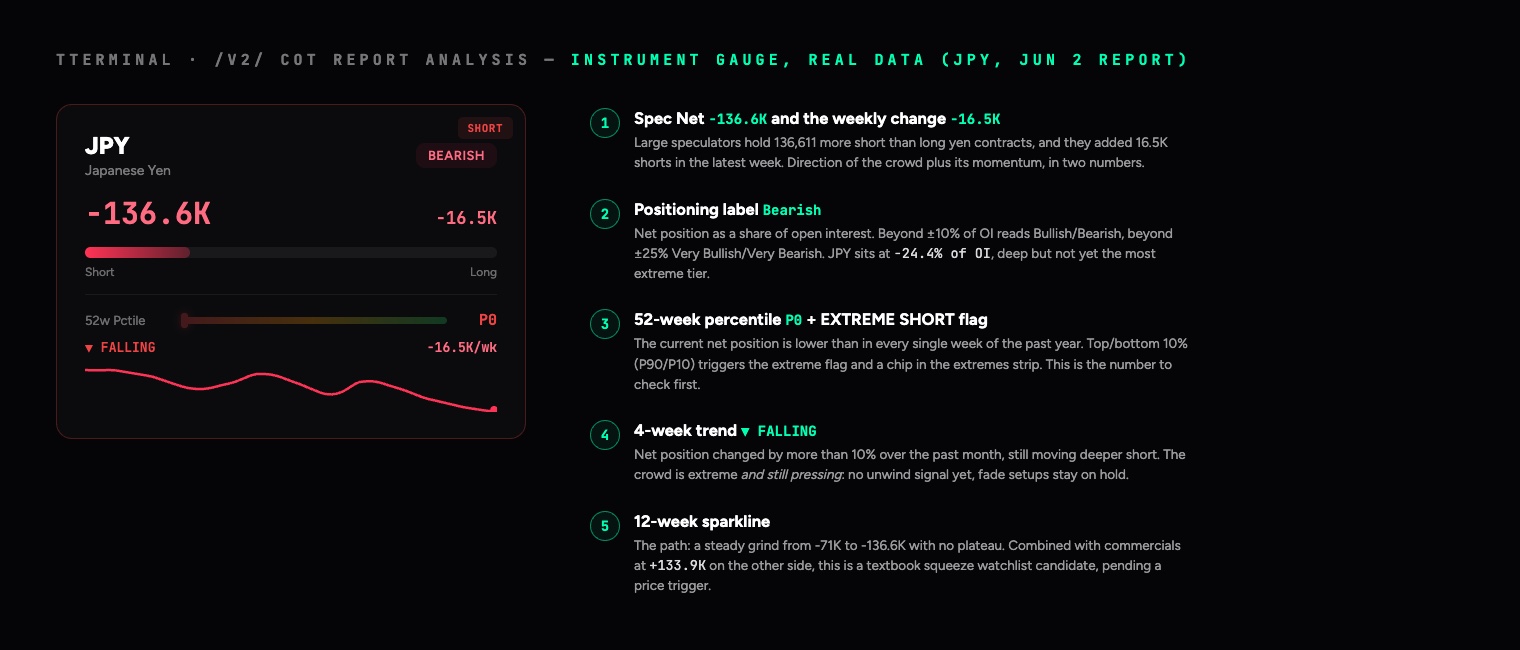

Jen: extrém, který stále tlačí, a divergence pod ním

Jen je zrcadlový obraz. Spec net −136 611, percentil P0: víc short než v každém jednotlivém týdnu uplynulého roku. Pozice se rovná −24,4 % open interest, trend čte FALLING a dav minulý týden přidal dalších 16,5K shortů; sparkline je dvanáctitýdenní schodiště z −71K dolů na −136K bez jediného pláta. Pod tím drží commercials +133 897 net long a absorbují všechno, co fondy prodávají.

Disciplína: P0 samo o sobě není nákupní signál a FALLING říká, že tlačení nepřestalo, takže chytání nože je zakázané. Ale konfigurace, rekordní short davu proti těžkému komerčnímu longu, je přesně způsob, jakým se rodí squeezy, a short-coveringová rally v jenu bývá historicky násilná. Správný tah není příkaz, je to záznam ve watchlistu: definujte cenovou spoušť (například týdenní close proti downtrendu) a nechte další dva týdenní reporty říct, jestli trend ztichne. Extrém plus divergence plus spoušť je Playbook 3; dva ze tří už jsou na místě.

Tři reporty za sebou: jak číst změnu, ne úroveň

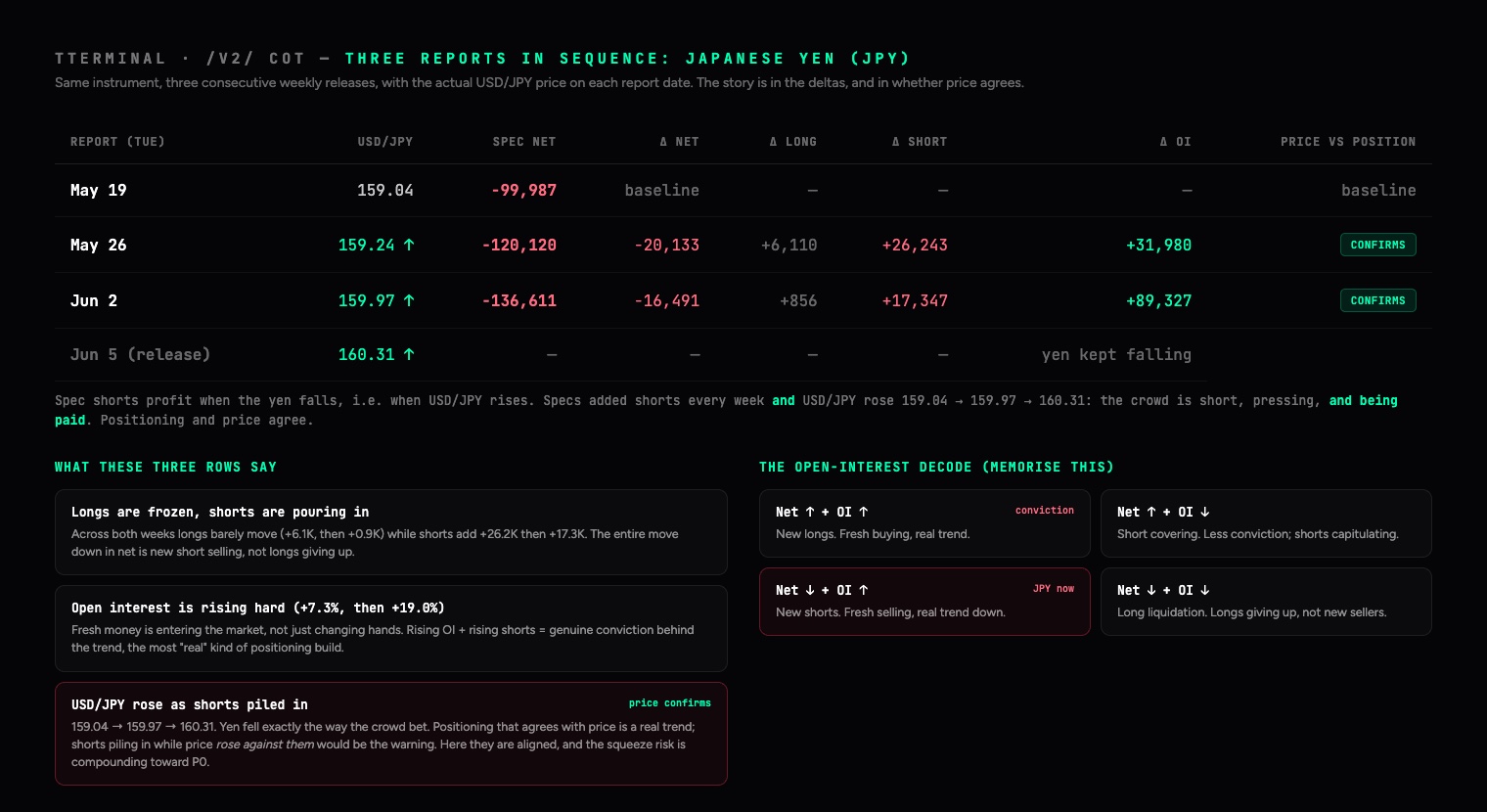

Jeden COT řádek je snímek. Hrana je ve filmu, v sekvenci týdenních vydání, protože změna vám řekne něco, co úroveň nikdy nedokáže: jestli pohyb táhnou nové peníze beroucí stranu, nebo druhá strana, která to vzdává. V čistém čísle vypadají oba stejně a znamenají opak. Tady jsou poslední tři reporty jenu přesně jak dopadly, s rozklady, které vám terminál dá vyčíst ze sloupce týdenní změny a ze sloupce open interest.

Projděme to týden po týdnu. Z 19. na 26. května net spadl o 20 133, ale podívejte se jak: longy vzrostly o 6 110, shorty skočily o 26 243 a celkový open interest vylezl o 31 980, tedy +7,3 %. Další týden net spadl o dalších 16 491 s longy prakticky zamrzlými (+856), shorty +17 347 a open interest explodujícím o 89 327, tedy +19 %. Stejný vzorec dvakrát: longy neodcházejí, přicházejí čerstvé shorty a trh jako celek roste. To je podpis trendu s konvikcí, ne vyčerpaného trendu.

A teď polovina, která to dělá obchodovatelným: co reálně dělala cena? Short na jenu vydělává, když jen padá, což znamená, když USD/JPY roste. Vytáhněte graf přesně k těm datům a USD/JPY zavřel na 159,04 19. května, 159,24 26. května, 159,97 2. června a šplhal dál na 160,31 do páteční publikace. Jen slábl, stabilně, přesně tím směrem, na který dav sázel. Pozice a cena se shodují, a to je ten rozdíl, na kterém záleží: dav valící se do shortů, zatímco cena padá proti němu (jen posiluje), by byli spekulanti bojující proti tapu, časné varování, že konsenzus se mýlí a squeeze je za dveřmi. Tady je to naopak. Shorty nejsou jen početné a rostoucí, ony jsou placené, což zároveň potvrzuje downtrend a potichu napíná pružinu pro budoucí unwind. Vždy čtěte tři poziční reporty vedle ceny za stejné tři týdny; pozice, které potvrzují cenu, jsou trend, pozice, které jí odporují, jsou varování.

Nástroj, který tohle rozliší, je open interest, a je to nejméně využívaný sloupec na stránce. Spojte směr čisté pozice se směrem OI a dostanete čtyři odlišné situace, z nichž dvě vypadají na povrchu stejně:

| Směr netu | Open interest | Co se reálně děje | Konvikce |

|---|---|---|---|

| Net roste (víc long) | OI roste | Vstupují nové longy. Čerstvé nákupy. | Vysoká, trend potvrzen |

| Net roste (víc long) | OI klesá | Shorty se kryjí. Krátký dav kapituluje, nepřicházejí noví býci. | Nízká, pohyb může vyprchat |

| Net klesá (víc short) | OI roste | Vstupují nové shorty. Čerstvý prodej. Tohle je teď jen. | Vysoká, trend potvrzen |

| Net klesá (víc short) | OI klesá | Longy se likvidují. Dlouhý dav to vzdává, nepřicházejí noví medvědi. | Nízká, pohyb může vyprchat |

Proto dva trhy mohou oba ukázat "spec net víc medvědí tento týden" a znamenat opak. Nové shorty s rostoucím OI je trend, který respektujete; likvidace longů s klesajícím OI je často trend v posledním tažení, kdy už nemá kdo prodávat. Terminál vám dá obě poloviny, týdenní změnu na kartě a open interest v detailní tabulce, takže čtení tří reportů za sebou je jen sledování toho, jestli se hýbou longy nebo shorty, a jestli celý trh kolem nich roste nebo se smršťuje.

Stejná optika tří reportů mění každý playbook ze snímku na spoušť. Playbook 1 (fade) ožívá ne ve chvíli, kdy se objeví extrém, ale když sekvence ukáže, že se build zastavuje: long na P95, jehož net přestane růst a OI začne klesat, je vyprchávající short-coveringové palivo, první prasklina. Playbook 2 (jízda s buildem) je potvrzen, když tři reporty ukážou net i OI růst společně. Playbook 4 (flip) je přes tři řádky neomylný, když net protne nulu a OI expanduje na nové straně. Úroveň vám řekne, kde jste; jen sekvence vám řekne, kterým směrem se tlak hýbe.

Euro: překlopení v přímém přenosu a proč se dvě metriky hádají

Karta eura právě teď potichu učí nejjemnější lekci na stránce. Čistá pozice +15 729 vypadá jako nic. Ale týdenní změna je +19 485, větší než celý net, což znamená, že týden předtím byli spekulanti net short 3 756 kontraktů. Pozice tento týden protnula nulu: flip, Playbook 4 v reálném čase. Mezitím percentil říká P88,5, klepe na extrémní zónu, zatímco % of OI říká pouhých 1,6 % a štítek čte Neutral s extremitou 3,2.

Obě metriky se hádají, protože měří různé věci. Percentil porovnává euro s jeho vlastním utlumeným rokem, kde i malý net long ranksuje vysoko. % of OI ho porovnává s čirou velikostí trhu, 980 409 kontraktů open interest, vedle kterých je 15,7K net drobnost. Rozuzlení: tohle je čerstvý, nepřeplněný long cyklus, který možná právě začíná, ne přeplněný obchod, a je tu prostor běžet. Tenhle jediný řádek je důvod, proč nikdy nejednáte podle jednoho čísla, a proč karta ukazuje obě.

Ropa a desetiletý dluhopis: žádný obchod a makro signál

Net long WTI +235 397 zní obrovsky, dokud ho nenormalizujete: 8,5 % trhu s 2,76 milionu kontraktů, percentil P34,6, trend líně klesá. Střed pásma každou optikou, což znamená, že COT nemá na ropu tento týden žádný názor a správný poziční obchod je žádný obchod. Přeskočit trh s čistým svědomím je taky využití dat.

Desetiletý dluhopis je opak: vypadá jako křičící signál, −811 461 net short, −12,5 % OI, commercials long přes 806K, percentil 10,9. Než to přečtete jako "všichni sázejí na vyšší výnosy", aplikujte výhradu podle třídy aktiv níže: podstatná část shortů leveraged fondů v Treasuries je cash-futures basis trade, arbitrážní pozice, ne názor na sazby. Jako směrový signál je tohle číslo zředěné; jako ukazatel stresu, co se násilně rozpadne, když se zadrhne funding, je to přesně číslo, které makro desky drží na obrazovce.

Která čísla kontrolovat a v jakém pořadí

Když se stránka otevře, tohle je sekvence čtení, s prahy, které terminál sám používá:

| Pořadí | Metrika a kde žije | Úrovně, na kterých záleží | Otázka, na kterou odpovídá |

|---|---|---|---|

| 1 | 52týdenní percentil (karta, pás extrémů) | P90+/P10− je extrémní zóna; 70 až 90 a 10 až 30 nataženo; 30 až 70 mrtvá zóna | Hrají pozice na tomhle trhu tento týden vůbec roli? |

| 2 | 4týdenní trend (karta) | RISING / FALLING = net se pohnul o víc než 10 % za čtyři týdny | Tlačí dav dál, nebo se zadrhává? |

| 3 | % of OI a skóre extremity (tabulka) | Za ±10 % čte Bullish/Bearish, za ±25 % Very; extremita nad 70 je označena | Jak přeplněný je obchod vůči velikosti trhu? |

| 4 | Týdenní změna proti netu (karta, tabulka) | Změna nad zhruba 15 až 20 % netu je momentum týden; změna znaménka je událost režimu | Co se právě změnilo a jak silně? |

| 5 | Comm Net proti Spec Net (tabulka) | Protilehlé extrémy obou skupin | Opírají se hedgeři proti davu? |

| 6 | Dlouhá historie (modal instrumentu) | Porovnávejte proti 2 až 10 letům, ne jen 52 týdnům | Generační extrém, nebo jen hlasitý rok? |

A matice, do které se ta čísla skládají, s živými příklady tohoto týdne v buňkách:

| Konfigurace | Čtení | Akce |

|---|---|---|

| P90+ a RISING | Přeplněno a stále tlačí (teď zlato) | Žádné čerstvé longy bez těsného risku; ani fade; sledujte týdenní změnu, kdy přijde první prasklina |

| P90+ a stable nebo FALLING | Unwind možná začíná | Playbook 1 ožívá: nastavte cenové spouště proti davu |

| P30 až 70 a RISING | Akumulace s prostorem (teď euro) | Playbook 2: obchodujte s akumulací, kupujte pullbacky |

| P30 až 70, plochý trend | Žádný poziční signál (teď ropa) | Jděte dál; COT tady mlčí |

| P10− a FALLING | Přeplněný short, stále tlačí (teď jen) | Žádné chytání nože; budujte squeeze watchlist s definovanými spouštěmi |

| P10− a stable nebo RISING, s komerční divergencí | Squeeze setup dozrává | Playbook 3: obchodujte obrat ve chvíli, kdy cena potvrdí |

Stejné číslo znamená na různých trzích různé věci

Jedna tabulka prahů nesedí všem třídám aktiv, protože strukturální hráči se liší. Úpravy desku:

- FX. Každý kontrakt je kótovaný proti dolaru, takže net long euro je zároveň net short sázka na dolar. Vždy křížově kontrolujte příbuzné páry a dolarový index na konzistenci; rozpory mezi nimi se rozuzlují násilně. Jen si zaslouží zvláštní pozornost: jako světová funding měna mají jeho poziční extrémy nejspolehlivější squeezovou historii na celé tabuli.

- Zlato a kovy. Commercials jsou těžaři a rafinerie hedgující budoucí produkci, takže komerční strana je strukturálně net short. Velký comm short ve zlatě je základní stav, ne medvědí signál; informaci nese jeho změna. Spekulativní % of OI běží ve zlatě strukturálně vysoko a kovové extrémy vydrží déle než v jakékoli jiné skupině. S Playbookem 1 tu buďte trpěliví.

- Energie. Spekulanti byli net long v ropě většinu zaznamenané historie, takže nulová linie znamená málo. Percentil je jediná poctivá optika a energie je kategorie, kde sezónnost (driving season, zimní plyn) nejčastěji vysvětluje to, co vypadá jako poziční anomálie.

- Akciové indexy. Spec net v indexových futures je v legacy reportu znečištěný dealerským hedgingem a toky strukturovaných produktů, takže střed pásma je šum. Respektujte jen tvrdé extrémy: letošní Nasdaq na P0 a Russell na P2 se kvalifikují; P60 v S&P ne.

- Dluhopisy a sazby. Slavná výhrada: leveraged fondy drží obrovské shorty v Treasuries jako cash-futures basis trade, arbitráž proti dluhopisu, který vlastní, ne sázku na výnosy. Čtěte pozice sazbových trhů jako ukazatel konsenzu a stresu, ne jako čistý směrový signál.

- Krypto. Open interest bitcoinových futures na CME běží kolem 20K kontraktů, zaokrouhlovací chyba vedle FX nebo sazeb. Jediný desk umí číslem pohnout, takže než uvěříte jakémukoli krypto štítku na pásu, chtějte konfluenci s většími trhy.

Pět playbooků, které desk skutečně používá

Playbook 1: fade extrému, ale se spouští

Klasický COT obchod. Instrument se objeví na pásu extrémů na P95+ nebo P5-, pozice přestaly expandovat (4týdenní trend ztichne nebo se otočí proti extrému) a cena následně prorazí technickou úroveň proti davu. Ta poslední podmínka je všechno. Poziční extrémy jsou předpoklad, ne signál: trhy umí sedět na P95 dva měsíce, zatímco trend mele dál, a fadovat je první den je přesně způsob, jakým COT přišel ke špatné pověsti. Funkční sekvence je extrém, pak zadrhnutí, pak cenová spoušť. COT data vám řeknou, kde leží sud s prachem; graf vám řekne, kdy hoří doutnák. Obchod dimenzujte s vědomím, že jste z principu brzy, a nechte těžkou práci udělat unwind přeplněné strany, jakmile začne.

Playbook 2: jeďte s akumulací

COT je mylně škatulkován jako čistě kontrariánský nástroj. Uprostřed pásma je to stroj na potvrzování trendu. Když trh, kterému fundamentálně věříte, ukazuje spec net RISING v pásmu 40. až 70. percentilu, institucionální peníze přicházejí a do přeplnění zbývá prostor. Tahle konfigurace mluví pro nakupování pullbacků místo fadování síly a pro držení pozice, dokud týdenní aktualizace potvrzují akumulaci. Podezřelou se pozice stává teprve když percentil tlačí do devadesátek a týdenní příliv zpomaluje: nádrž se plní, přítok slábne, klasický podpis pozdního trendu.

Playbook 3: komerční divergence v obratu

Ve skutečných bodech obratu vyprávějí obě velké skupiny opačné příběhy a commercials mají na extrémech lepší dlouhodobou bilanci. Vzorec k vyhledávání: spekulanti na 52týdenním pozičním extrému, zatímco commercials se nezvykle silně opírají do druhé strany. Lidé, kteří komoditu vyrábějí a spotřebovávají, ochotně absorbují všechno, co fondy prodávají, nebo distribuují všechno, co fondy kupují. Jsou brzy, vždycky, ale když se tahle divergence objeví na víceleté cenové úrovni a spekulativní pozice se následně začne rozpouštět (trend se otočí proti extrému), pravděpodobnost trvalého obratu prudce roste. Zkontrolujte sloupec Comm Net proti Spec Net v detailní tabulce a pak otevřete historický modal, abyste posoudili, jak vzácný aktuální rozestup mezi nimi skutečně je.

Playbook 4: překlopení znaménka

Změna znaménka spec netu, z net short na net long nebo zpět, je podceňovaný marker režimu. Znamená, že směrový konsenzus rychlých peněz se obrátil. Překlopení z dlouho drženého extrému je nejsilnější verze: když pozice, která strávila rok net short, protne nulu, short covering doběhl a často začíná čerstvý long cyklus, přičemž percentilová mašinerie se resetuje kolem nového režimu. Dvanáctitýdenní sparkline dělá překlopení snadno viditelnými a sloupec týdenní změny vám řekne, jestli má protnutí za sebou momentum, nebo jde jen o drift kolem nuly.

Playbook 5: potvrzení napříč trhy

Pozice jsou pavučina, ne seznam. Euro, dolarový index, zlato a desetiletý dluhopis vyjadřují názory na tentýž komplex dolaru a sazeb a jejich COT hodnoty by se měly rýmovat. Spekulanti silně long EUR a zároveň silně long DXY jsou protimluv; jeden z těch davů se mýlí a rozuzlení bývá násilné. Naopak když extrém na jednom trhu zrcadlí konzistentní extrémy u sousedů, signál má větší váhu. Použijte záložky kategorií a čtěte forex, dluhopisy a kovy jako jeden makro výrok; vnitřní rozpory berte jako varování před volatilitou.

Týdenní rutina

COT jsou týdenní data a odměňují týdenní proces. Vydání dopadá v pátek večer evropského času, takže přirozeným oknem pro revizi je víkend, mimo šum živého trhu.

- Pátek nebo sobota: projděte pás extrémů a souhrnný řádek. Poznamenejte si nové příchozí na pás a každý instrument, kterému se překlopil 4týdenní trend. Deset minut.

- Neděle: u každého trhu, který obchodujete, zkontrolujte percentil, trend a týdenní změnu. Porovnejte s vlastními pozicemi: držíte long něco, co už je celá spekulativní komunita maximálně long? To není důvod vystoupit, ale je to důvod utáhnout stop a přestat přidávat.

- Pondělí: nastavte týdenní alerty na trzích označených na extrémech, na technických úrovních, které by představovaly spoušť. COT domácí úkol definuje, kde dávat pozor; cenová akce týdne rozhodne, jestli se něco stane.

Co za vás COT neudělá

Poctivý popis nástroje zahrnuje i způsoby selhání, a COT je má dobře známé.

- Při doručení je tři dny starý. Páteční vydání popisuje úterní knihu. V klidných režimech to skoro nevadí; na rychlých trzích může být pozice ve chvíli čtení podstatně jinde. Berte COT jako strukturu, nikdy jako nástroj načasování.

- Extrémy umí vydržet měsíce. P95 je popis, ne odpočet. Silné trendy běžně drží extrémní pozice déle, než fadující trader vydrží solventní. Proto disciplína spouště v Playbooku 1.

- Pokrývá futures, ne celý trh. Zvlášť FX se obchoduje převážně mimoburzovně; futures pozice jsou proxy spekulativního výseku, ne sčítání všech toků. Ta proxy má za sebou desetiletí evidence, ale je to proxy.

- Nenadimenzuje ani neodřídí váš obchod. Poziční kontext mění apriorní pravděpodobnost pokračování versus obratu. Vstupy, stopy a risk na obchod zůstávají celé na vás.

Časté chyby, které stojí skutečné peníze

- Fadovat extrém první den. Nejdražší zvyk poziční analýzy. Zlato na P97 s tagem RISING umí dojít na P99 a zůstat tam čtvrt roku, zatímco cena vyleze o dalších deset procent. Extrém znamená sledovat, ne prodávat.

- Porovnávat hrubé kontrakty napříč trhy. Tape tohoto týdne je důkaz: +235K net v ropě je žádný signál při 8,5 % OI, zatímco mnohem menších +24K ve stříbře je významných 20,1 % jeho trhu. Bez normalizace vám tabulka lže.

- Číst komerční shorty na producentských trzích jako medvědí. Těžaři jsou ve zlatých futures short vždycky; přesně to znamená hedgovat produkci. Komerční znaménko je strukturální, signálem je jeho změna.

- Zapomenout, co se stalo mezi úterým a pátkem. Report, který čtete v pátek, vznikl před středečním CPI nebo rozhodnutím FOMC. Po velké události uprostřed týdne berte data jako fotografii "před" a počkejte na další vydání, abyste viděli reakci.

- Číst stejné číslo celý týden dokola. COT se aktualizuje jednou týdně. Pokud se přistihnete, že ve čtvrtek znovu odvozujete přesvědčení z téhož starého tisku, používáte týdenní strukturální nástroj jako denní generátor signálů, a na to nikdy stavěný nebyl.

Percentil: je trh uprostřed pásma, nebo na extrému? Trend: RISING, stable, nebo FALLING, a jde s extrémem, nebo proti němu? Normalizace: jak velká je sázka v % open interest a jaké je skóre extremity? Divergence: co dělají commercials? Historie: jak vzácná je tahle konfigurace v dlouhodobém pohledu modalu? Spoušť: potvrdila cena, nebo se chystám fadovat trend jen na základě pozic?

Závěr

COT report je vzácný dataset, který je současně zdarma, v regulatorní kvalitě a skutečně hýbe trhy, a většina traderů ho pořád buď ignoruje, nebo zneužívá jako čistý fade signál. Hrana leží na střední cestě: čtěte spekulativní pozice jako palivo, používejte percentily místo hrubých čísel, vyžadujte cenovou spoušť, než půjdete proti davu, respektujte commercials na extrémech a veďte analýzu v týdenním rytmu, který datům odpovídá. Terminál odvede těžké počty, percentily, trendy, skórování extremity a desetiletí historie, každý pátek ve chvíli, kdy CFTC publikuje. Co zautomatizovat nelze, je disciplína. Ta byla vždycky traderovou hranou, s daty i bez nich.

COT data zmiňovaná v tomto článku pocházejí z veřejných reportů Commitments of Traders komise CFTC, jak je zpracovává COT sekce terminálu TTerminal. Příklady ilustrují metodu, nejsou doporučením k žádnému trhu. Článek je vlastní vzdělávací analýzou TTerminalu a není investičním doporučením.

Čtěte pozice jako instituce.

Kompletní COT sekce, 52týdenní percentily, extrémy, komerční divergence a desetiletí historie, živě v terminálu napříč forexem, kovy, energiemi, indexy, dluhopisy a kryptem.

Spustit 7denní free trial ↗